直近で10万円が必要になったときに、高収入なアルバイトや日雇いの仕事でもすぐにお金を工面するのは難しいと思います。

とはいえ、10万円はそこそこ大きな金額ですから、家族や友人にも頼みづらいことでしょう。

今日中に10万円が必要な場合は、カードローンの利用をおすすめします。

- 10万円を翌月中に返済→無利息サービスで支払う利息は0円

- 10万円を10ヶ月後に完済→支払う利息は合計6,929円

アイフルのようなカードローンであれば、最短当日でお金を貸してもらえるうえ、10万円を借りて10ヶ月後に全額返済すれば、支払う利息は「6,929円」に抑えられます。

クレジットカードのキャッシング機能と比べて、カードローンは安い金利で借り入れできますので検討されてはいかがでしょうか。

今すぐ10万円借りたいなら?

早く借りたい場合は銀行カードローンを選ばないほうがいい

今すぐ借りたい場合は、即日融資に対応してもらえる消費者金融で申し込みをする必要があります。

カードローンの申し込みをするときは、銀行カードローンか、消費者金融のどちらかを選ぶことになります。

以前まで、多くの銀行カードローンは当日中の融資に対応していましたが、審査厳格化の影響で銀行の即日融資は廃止されているのが現状です。

日本経済新聞でも、次のように明記されています。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用元: 日本経済新聞 電子版

2018年1月より、銀行カードローンは当日キャッシングが不可能になっています。

融資までに1週間近くかかっても良いのなら、低金利の銀行カードローンを利用しても問題ありません。

銀行とくらべて、消費者金融の金利は高くなりますが、無利息サービスを利用すれば、そこまで支払う利息は変わらなくなります。

金利が安いという理由で選ぶと損する可能性がある

カードローンを選ぶときに金利だけを見て決める人も多いようですが、金利の安いほうが絶対に得するわけではないのをご存知でしょうか。

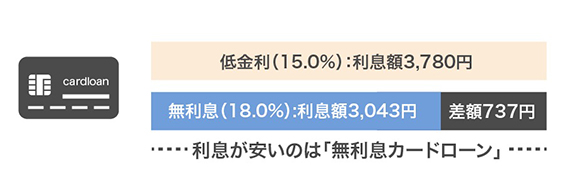

なぜなら、低金利な銀行カードローンよりも無利息期間のある消費者金融のほうが支払う利息金額が安くなるケースがあるからです。

無利息期間は、その名の通り利息の支払いが無料になる期間のことをいいます。

つまり無利息カードローンのほうが、支払う利息が737円少なくなるのです。

このように無利息カードローンを利用したほうが金利が安く抑えられる場合がありますので、何も考えずに低金利のカードローンを選ぶと損をするかもしれません。

※低金利のカードローンは金利15.0%、無利息のカードローンは金利18.0%を例として算出しています。

10万円を借りるときのポイントまとめ

- 即日融資をするなら消費者金融を選ぶ

- 低金利よりも無利息のほうが得なケースがある

今日中に10万円必要なときにおすすめのカードローン

10万円を借りるのなら、無利息サービスのある消費者金融の利用をおすすめします。

アイフル

アイフルには「30日間利息0円サービス」があり、はじめて利用するのなら誰でも無条件で適用されます。契約日翌日から30日間の利息が無料になりますので、期間内に全額返済すれば支払う利息は0円です。

web申し込みから最短14分で仮審査の結果が得られて、必要書類を提出するだけで融資の「可否」が判断されます。*土日でも22:00までの契約手続き完了で、その日のうちに融資が受けられるようになっています。*

アイフルは平日14:10までの受付完了で、来店不要の即日振込み融資が受けられる使い勝手の良いカードローンです。

※お申込み時間や審査状況によりご希望に添えない場合があります。

カードローンで10万円を借りるときの審査基準

年収30万円以上を稼いでいる

消費者金融は、総量規制により貸付額が年収の3分の1までになるため、10万円を借りるには年収30万円以上(月平均25,000円)が必要になります。

本来、銀行カードローンは総量規制の影響を受けないのですが、審査厳格化の影響から自主的に貸付額を年収の3分の1までに制限している状況にあります。

ようするに、消費者金融と銀行カードローンのいずれも10万円を借りるには、最低年収30万円をクリアしていなくてはいけないのです。

また年収30万円以上あったとしても、失業して現在仕事をしていない場合は、将来的な返済が見込めないと判断されるため、審査に落ちてしまいます。

現在も仕事をしており年収30万円以上があるのなら審査通過が期待されます。

運転免許証または資格確認書の提出ができる

他社からの借り入れがなく、限度額10万円までなら運転免許証や資格確認書などの身分証明書だけでお金が借りられます。

用意するのが面倒な収入証明書を提出しなくても、免許証とスマホがあれば手続きが完了するため、思っていたよりも簡単に借りれたと感じる人が多いようです。

20歳以上で、年齢制限を満たしている

カードローンは、20歳以上70歳未満の利用になるケースが多いです。

上限年齢はカードローン会社によって異なりますが、未成年でも借り入れできるカードローンは一社もありません。

中小規模の金融機関なら「学生ローン」という名目で、20歳未満の貸付をしているところも中にはあります。

しかし残念ながら、大手の消費者金融や銀行カードローンでは未成年者での借り入れができないのが現状です。

未成年者の場合は、カードローンではなく、学生ローンの利用を推奨します。

無職だけど10万円借りたいときは公的融資がおすすめ

上述でも説明があるようにカードローンで借り入れするには、一定の安定した収入がなくてはいけません。

カードローンという選択肢を除外した場合、家族や親から借りるか、国から融資を受けるかの2択になります。

家族や親から貸してもらえない場合は、国からの融資を検討されてはいかがでしょうか。

公的融資は、生活困窮者に対して国がお金を貸してくれる制度で、既にカードローンで借り入れがあると利用できませんが、そうでなければ無職者の場合でも融資してもらえます。

公的な融資制度を検討してみる場合は、下記の記事を合わせてご覧ください。

えっ、国からお金が借りれるの!知らないと損する「個人向け融資制度」

この記事では、国からお金を借りる方法について紹介しています。個人向け公的融資制度を利用すると、国や市役所からほぼ無利子にお金を借りることができます。では、いつまでに・いくらまで貸してもらえるのでしょうか。即日で借りれるのか直接問い合わせて聞いてみました。

専業主婦でも銀行カードローンなら利用できる

先ほど、お金を借りるには年収30万円以上が必要になるといいました。

しかし専業主婦は、自身と合わせて配偶者の信用力も審査に加味されるため、総量規制の影響を受けない銀行カードローンのみ借り入れが可能になります。

専業主婦で10万円のお金を借りるのなら、消費者金融ではなく、銀行カードローンを選択しましょう。

10万・20万・30万借りると利息はいくら?

消費者金融などのカードローンは利息が高いイメージを持っているかと思いますが、返済回数が少なければそこまで利息はかかりません。

アイフルのような「30日間の無利息サービス」を利用すれば、さらに利息総額が安くなります。

アイフルで10万円を借りた場合の利息

| 借入額 | 返済回数/期間 | 毎月の返済額 | 利息総額 |

|---|---|---|---|

| 10万円 | 3回(3ヶ月) | 34,338円 | 1,514円 |

| 5回(5ヶ月) | 20,908円 | 3,043円 | |

| 10回(10ヶ月) | 10,843円 | 6,929円 | |

| 20回(20ヶ月) | 5,824円 | 14,980円 | |

| 20万円 | 5回(5ヶ月) | 41,817円 | 6,087円 |

| 10回(10ヶ月) | 21,686円 | 13,864円 | |

| 20回(20ヶ月) | 11,649円 | 29,970円 | |

| 30万円 | 10回(10ヶ月) | 32,530円 | 25,296円 |

| 20回(20ヶ月) | 17,473円 | 44,965円 | |

| 30回(30ヶ月) | 12,491円 | 70,241円 |

※金利18.0%で算出しています。

返済回数が増すごとに利息総額が高くなっていきますので、カードローンを利用するなら早期完済を目指してください。

10万円以下の金額を借りたい場合は、下記の記事を参考にしてください。

今すぐ5万円借りたい!あとちょっと借りたい!そんなときにおすすめのカードローンを紹介しています。既に借り入れがある人でも今日中に3〜5万円借りる方法はいくつかあります。少額借り入れをするのなら無利息カードローンの利用がベスト。

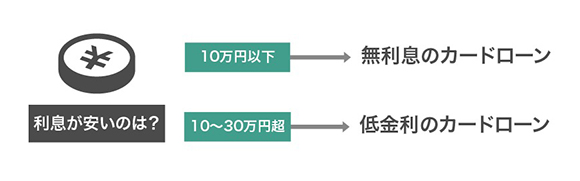

10万円以上必要なときは低金利のカードローンがおすすめ

先ほど10万円借りるときは無利息カードローンの利用がおすすめといいましたが、10万円以上必要なときは低金利のカードローンを使ったほうが結果的に支払う利息が安くなります。

たとえば20万円借りて10ヶ月で返済した場合、無利息のアイフル(年18.0%)は利息額13,864円になるのに対して、みずほ銀行のような低金利のカードローンは支払う利息が2,705円も軽減できます。

低金利のカードローンを希望される場合は、下記の記事を合わせてご覧ください。

低金利のカードローンは、はじめてキャッシングする場合はもちろん、おまとめローンや借り換えローンとしても活用しやすいです。では、どのカードローンが最も低金利で借り入れできるのでしょうか。超低金利のおすすめの銀行カードローンから消費者金融までを紹介していきたいと思います。

既に借金があって10万円を返済に充てる場合

ギャンブルや旅行などの理由から10万円を借り入れするなら良いのですが、借金返済の目的で借り入れする場合は、通常のキャッシングではなく、おまとめローンの利用を推奨します。

おまとめローンは、複数の金融機関での借入金をひとつにまとめることをいい、借金返済を目的としたローンプランになります。

借入金をひとつに「おまとめ」すると、返済日の管理がラクになるだけでなく、毎月の利息負担が安くなる可能性があります。

消費者金融は、総量規制という法律によって貸付額が年収の3分の1までになりますが、おまとめローンの場合のみ例外として年収3分の1以上の融資が受けられます。

たとえば、アイフルの「かりかえMAX」を利用した場合、今よりも金利が安くなるローンプランを提案してもらえて最大12.0%まで金利が下がる可能性があります。

アイフルでは、web申込後に「おまとめローンを利用したい」という旨を伝えると詳しい案内をしてもらえます。

10万円借りると今後あらゆるローン審査に通りづらくなる!?

よく消費者金融を利用すると、今後のローン審査に不利になるという噂を耳にします。

結論から言いますと、借りてすぐに返せば今後のローン審査への影響はほとんどありません。

たとえば奨学金やマイカーローンだって、カードローンと同じ借金です。

これらを借りて、将来的に住宅ローン審査を受けたら、審査に不利になると思いますか。

確かに借金ゼロの方と比べると、審査に不利になるかもしれませんが、かといって審査通過しないというわけではありません。

カードローンでも全く同じことがいえます。

どうしても心配な場合は、利用後すぐにカードローンを解約することをおすすめします。

カードローンを利用した履歴は、信用情報機関にしばらく残りますが、最大6ヶ月をすれば白紙に戻るからです。

将来的な心配があるのなら、早期完済・早期解約を心がけてください。

アイフルの貸付条件

| 商号 | アイフル株式会社 |

|---|---|

| 登録番号 | 近畿財務局長(15)第00218号 |

| 貸付利率 | 3.0%~18.0%(実質年率) |

| 遅延損害金 | 20.0%(実質年率) |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| 担保・連帯保証人 | 不要 |